D’abord, Donald Trump veut plus de croissance. Elle est à 4,1% annualisée au deuxième trimestre 2018, soit plus que son potentiel (2,8%), avec un taux de chômage à 3,9% sans que l’inflation monte trop (2,9%) ni surtout les salaires (le salaire horaire monte de 2,9% !). Pour continuer, il veut renforcer la production interne par la baisse des importations et la hausse des dépenses d’infrastructure. On dira que la main-d’œuvre va manquer, d’autant que l’immigration est réduite. Il répondra qu’il faut aller chercher les chômeurs de longue durée, puis ceux qui sont affectés par la crise des opioïdes, puis augmenter les salaires (dans cet ordre) ! Donald Trump veut forcer la machine. Elle devient plus tributaire du financement externe de son déficit budgétaire (3,5% du PIB) et de son compte courant (2,4% du PIB), mais il ne s’en soucie pas.

Et pourtant, « normalement », avec ces chiffres, on pourrait s’attendre à des taux courts à 3% et à des taux longs à 3,5% au moins. Mais les taux courts sont à 2%, le 10 ans américain est à 2,9%, et le dollar monte. Comment comprendre ces anomalies, sans notre « Trésorier en chef » ?

En fait, les Etats-Unis risquent peu d’une déroute des pays émergents, ce qui les met dans une évidente position de force. Les exportations américaines vers les pays émergents atteignent 700 milliards de dollars, la moitié des exportations américaines. C’est un montant très important, sauf si on le rapproche du PIB du pays. Les Etats-Unis sont une économie presque fermée, les exportations de biens et services égalant 14% de leur PIB. 7% du PIB américain sont ainsi directement exposés, sachant que lors de la grande crise des émergents (1998-1999) les exportations américaines avaient baissé de 4% seulement. Au pire, le PIB américain pourrait baisser de 0,5% : imperceptible. On pourrait s’inquiéter alors des crédits des banques américaines à ces pays : 800 milliards, une somme importante, mais 5% des actifs des banques américaines. Enfin, les investisseurs américains détiennent 3 trillions de dollars en actions et obligations sur ces pays, sur un total de 75 : 4%. Pas d’inquiétudes donc : le trésorier peut jouer.

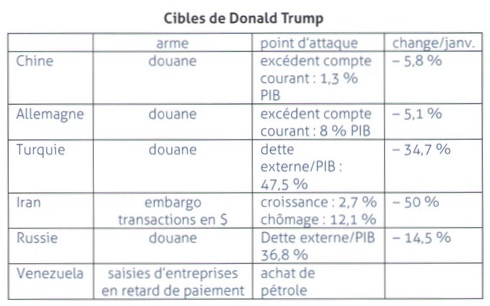

Symétriquement, les pays émergents risquent beaucoup. Le Venezuela est en déroute. La Turquie est très dépendante des financements extérieurs (en dollars) pour sa croissance. L’Argentine, le Brésil, la Russie sont exposés aussi, car endettés à l’extérieur (et en dollars). On comprend donc que les cibles favorites de Donald Trump sont très sensibles à ses tweets pour leur croissance quand ils annoncent des hausses des tarifs douaniers, et plus encore pour leur change quand ils envoient des volées de critiques. L’inflation importée les menace, plus la crise bancaire et financière, et surtout l’arrêt des financements en dollars. La Chine est une cible à part, plus sensible aux effets des droits de douane sur sa croissance qu’à sa dette externe (5% de son PIB). Une croissance affaiblie pourrait y faire naître des tensions, ce qui implique que la banque centrale doit agir. Les crédits totaux augmentent alors de 13% sur un an, avec un ratio dette/PIB égal à 2,1. Là aussi des risques et des aveux de faiblesse.

Les marchés vont donc toujours dans le sens trumpien, et les amplifient. Suivront des corrections certes, mais l’encoche à la confiance est faite. La Fed aussi a bien compris. Certes ces droits de douane en hausse sont inflationnistes, mais les changes s’effondrent et le dollar monte, attirant plus d’épargne pour financer le budget. Les Etats-Unis sont devenus l’agitateur (des autres) et le pays sûr. Ce dollar en hausse apaise l’inflation, les taux longs se calment, preuve qu’il ne faut pas trop vite monter les taux courts (Donald appréciera).

La Lettre du trésorier

– Ecrit par Jean-Paul Betbeze